Бухгалтерская справка о доходах на УСН

Компаниям на УСН нужно составлять бухгалтерскую справку для контроля доходов.

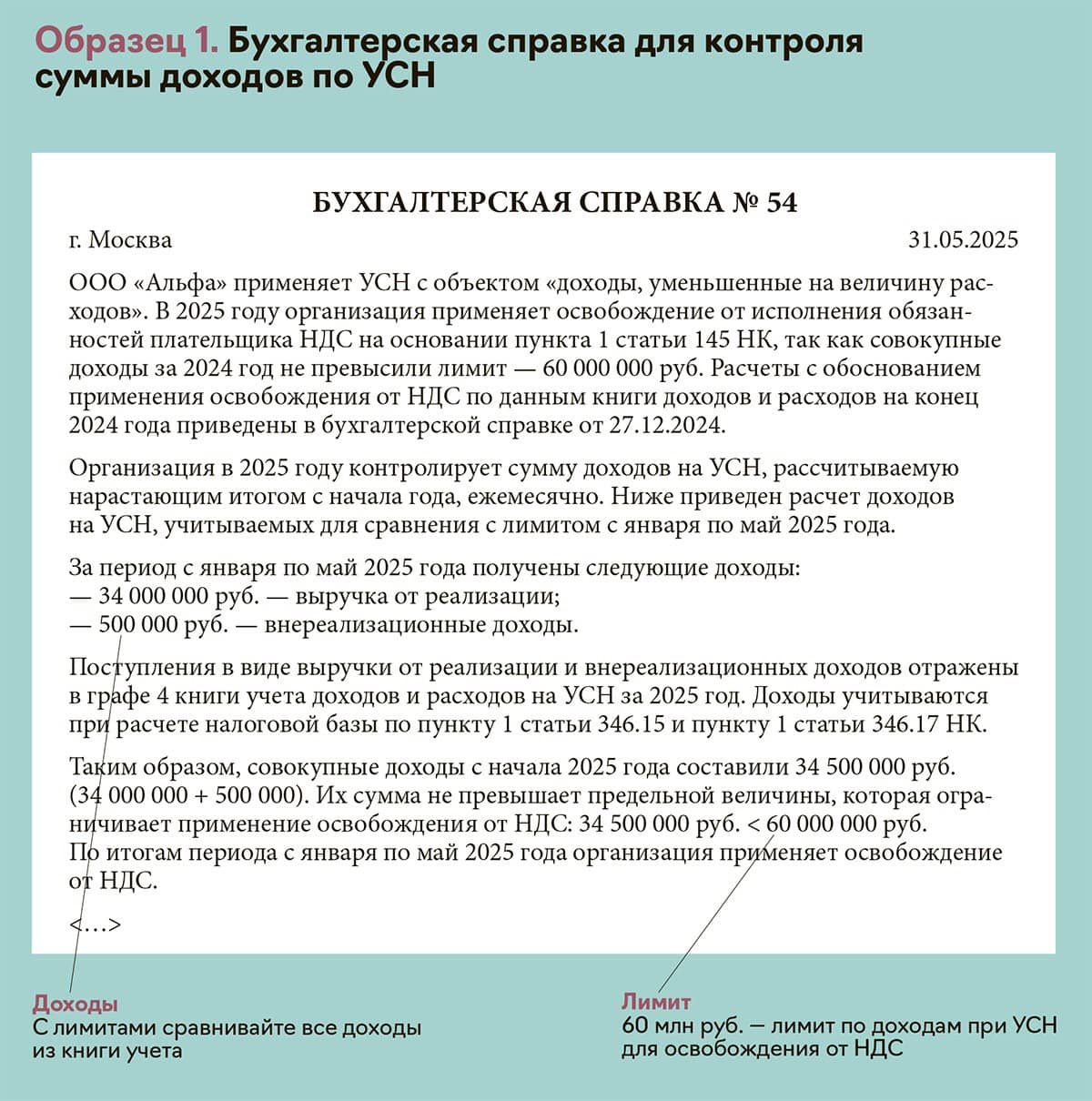

Все упрощенцы в 2025 году должны контролировать размер доходов. Если вы получили освобождение от НДС, нужно убедиться, что вы его не потеряли. Освобождение от НДС действует, пока доходы упрощенцев с начала года не превысят лимит в 60 млн руб. (п. 5 ст. 145 НК).

Если платите НДС по специальным пониженным ставкам, нужно контролировать, что вы не потеряли право на ставку (подп. 1 п. 8 и п. 9 ст. 164 НК).

Если платите НДС по обычным ставкам, контролируйте доходы, чтобы убедиться, что не превысили 450 млн руб. и не потеряли право на УСН (п. 4 ст. 346.13 НК). Для контроля понадобится справка-обоснование

Если платите НДС по специальным пониженным ставкам, нужно контролировать, что вы не потеряли право на ставку (подп. 1 п. 8 и п. 9 ст. 164 НК).

Если платите НДС по обычным ставкам, контролируйте доходы, чтобы убедиться, что не превысили 450 млн руб. и не потеряли право на УСН (п. 4 ст. 346.13 НК). Для контроля понадобится справка-обоснование

Зачем составлять бухгалтерскую справку

Бухгалтерская справка нужна, чтобы контролировать размер доходов в течение года. Если упустить момент, когда доходы достигнут пороговых значений, инспекторы доначислят налог и пени, возникнут споры с контрагентами.

Когда составлять

На конец месяца вам нужно точно знать размер доходов.

Откуда брать данные

Доходы берите из книги учета. Предприниматели на УСН и патенте с лимитом сравнивают доходы по двум применяемым налоговым режимам (п. 1 ст. 145 и п. 9 ст. 164 НК, письмо ФНС от 17.10.2024 № СД-4-3/11815).

Как учесть доходы

Доходы нужно считать кассовым методом.

Сколько хранить бухгалтерскую справку

Срок не установлен, рекомендуется хранить бухгалтерскую справку до окончания камеральной проверки декларации по УСН. Расчет может понадобиться для пояснений, если ИФНС потребует обосновать размер ставки по НДС на УСН.